З 5 серпня в Україні стартує запровадження міжнародного номера банківського рахунку IBAN відповідно до вимог стандарту ISO 13616.

Раніше ми вже писали, що наказ Мінфіну від 09 липня 2019 року № 292 (яким внесено зміни до Порядку подання повідомлень про відкриття/закриття рахунків платників податків у банках та інших фінансових установах до контролюючих органів) набирає чинності з 05 серпня 2019 року.

Терміни та дати

З 5 серпня 2019 року нові рахунки клієнтам банки відкриватимуть відповідно до вимог стандарту IBAN.

Водночас чинні номери рахунків банки змінюватимуть відповідно до вимог цього стандарту зі збереженням чинного номера аналітичного обліку.

З 1 листопада 2019 року застосування IBAN стане обов’язковим для клієнтів усіх банків України під час здійснення переказів коштів як у національній, так і в іноземних валютах, зокрема під час транскордонних переказів.

Тобто всі перекази з 1 листопада 2019 року будуть здійснюватися лише з використанням IBAN.

Важливо, що усі платіжні картки, емітовані банками до рахунку клієнта, залишаються чинними, вони є платіжним інструментом, який надає клієнту можливість за допомогою платіжного пристрою, зокрема ініціювати переказ коштів з банківського рахунка.

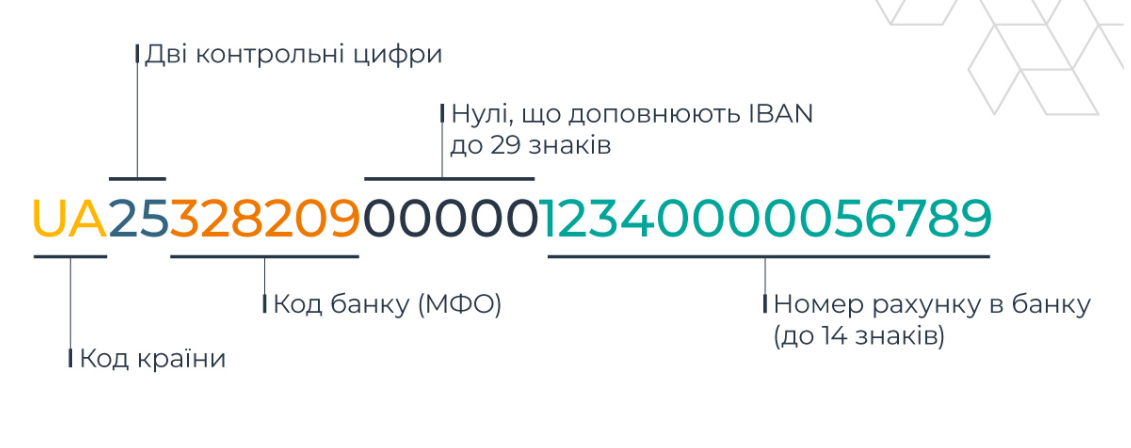

Структура IBAN

Банки України відкриватимуть своїм клієнтам нові рахунки тільки за стандартом IBAN, рахунки складатимуться з 29 літерно-цифрових символів, викладених у такій послідовності:

- код України – UA-2 літери;

- контрольний розряд – 2 цифри;

- код банку – 6 цифр;

- рахунок – довжина номера рахунка не є фіксованою (до 31 жовтня 2019 року – від 5 до 14 символів, з 01 листопада 2019 року – від 5 до 19 символів).

Заповнення реквізитів

У період з 5 серпня до 31 жовтня 2019 року клієнти банків у документах на переказ коштів можуть заповнювати реквізити “Код банку” та “Рахунок” у будь-яких варіаціях.

У документах на переказ коштів в реквізитах платника/отримувача клієнт може заповнювати як пару реквізитів (номер рахунка платника/отримувача та код банку платника/отримувача), так і номер рахунка платника/отримувача за стандартом IBAN. У разі заповнення номера рахунка платника/отримувача за стандартом IBAN, у реквізиті “Код банку платника/отримувача” зазначається нуль.

Банк платника обов’язково має прийняти до виконання документ на переказ коштів з реквізитами, варіації заповнення яких обрав платник.

Банк отримувача коштів зобов’язаний зарахувати кошти на рахунок отримувача:

- за парою реквізитів (“Код банку” та “Рахунок”, якщо рахунку не присвоєно стандарт IBAN або платнику не відомо рахунок отримувача за стандартом IBAN);

- або за стандартом IBAN.

Важливо: Обрана платником варіація заповнення реквізитів не може бути підставою для повернення документа на переказ коштів без виконання або не зарахування коштів на рахунок клієнта.

У Нацбанку зазначають, що система електронних платежів Національного банку у період з 05 серпня до 31 жовтня 2019 року забезпечить проведення міжбанківського переказу коштів незалежно від варіації заповнення реквізитів.

Переваги IBAN

Запровадження IBAN дасть можливість гармонізувати український платіжний простір з європейським, а також сприятиме подальшій запланованій модернізації системи електронних платежів Національного банку. Загалом використання стандарту IBAN завдяки скороченню реквізитів має зробити зручнішим оформлення розрахункових документів.

Завдяки цьому клієнти банків зможуть:

- зручно та просто ідентифікувати платника та отримувача коштів, а також банк України, що їх обслуговує;

- уникнути помилок у реквізитах рахунків завдяки скороченню реквізитів в розрахункових документах;

- швидше здійснювати перекази та отримувати кошти.

Серед інших переваг для клієнтів банків Національний банк планує запровадження стандарту для здійснення платежів з використанням QR-кодів для учасників платіжного ринку. Використання QR-кодів, які міститимуть інформацію про IBAN, сприятиме спрощенню сплати рахунків та обміну платіжною інформацією.

Поділись з друзями

та підтримай наш проект

та підтримай наш проект